居酒屋開業の資金計画③損益計画

■損益計画の考え方について

さて、前々回〜前回にかけて、投資計画と売上計画のついて説明してきました。

今回は、それらを踏まえて、「どれくらい利益が出るのか?」を考える③損益計画について説明していきます。

この時点で損益計算をしっかりと行うと、このままコンセプト通りに開業の計画を進めてもOKなのかが見えて来ます。

場合によっては、残念ながらコンセプトや投資計画、売上計画等をもう一度見直した方がいい、と判断する事になるかもしれません。

しかし、「それはそれで正解」です。何度も書いていますが「見切り発車は危険」なのです。慎重さを失ってはいけません。

しかし、「それはそれで正解」です。何度も書いていますが「見切り発車は危険」なのです。慎重さを失ってはいけません。

■損益計画の考え方

まずまず初めに、営業利益の計算方法です。これは難しく考える事はありません。

営業利益=売上高-(原価+諸経費)

売上から売上を上げる為にかかった費用を引きます。仕入代金、人件費など、もろもろの経費を引いていって最終的に残ったものが営業利益です。

次に、居酒屋を運営する際にどんな費用が発生するのか、運営経費(ランニングコスト)を一度確認しておきましょう。

居酒屋の経費ですが、大きく分けて【変動費】と【固定費】の2つに分かれます。

●変動費…変動費とは、「売上の増減などにより、金額も変化する費用」のことです。

商品の原価や人件費、水道光熱費、販売促進費などが変動費にあたります。

●固定費…固定費とは、「売上の増減などにより、金額が変わらない費用」のことです。

地代家賃や減価償却費、支払利息、リース料などが固定費にあたります。

また、固定費は当初の段階で金額が決まってしまう性質の経費が多い為「初期条件」と言う場合もあります。

次に、各費用項目についての説明と目安となるのパーセンテージを表記しますので、計画を立てる上で参考にしてください。

【変動費】

- 原価…料理やドリンクの食材の原価です。経費としての割合は概ね30%程度です。

- 人件費…オーナー、社員、アルバイトなどの給与、交通費や福利厚生費などの費用です。経費割合は概ね30%程度です。

- 水道光熱費…ガス代・電気料金・水道料金などの費用です。経費割合は概ね5%程度です。

- 販売促進費…広告料などの費用です。費用割合は概ね3%程度です。

- その他の費用…通信費や消耗品費、修繕費などの費用です。割合として5%程度です。

【固定費】

- 地代家賃…物件の賃料や共益費、売上歩合家賃などを含む費用です。経費割合は10%程度です。

- 初期条件…減価償却費、支払利息、リース料などの費用です。割合は7%程度です。

【補足説明】

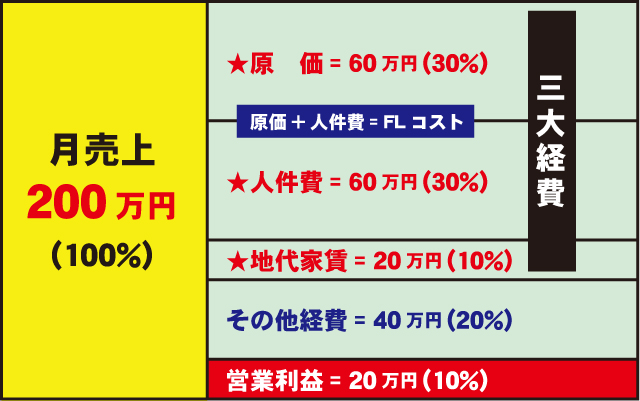

- 経費のうち、「原価」「人件費」「地代家賃」の3つが「3大経費」と呼ばれる大きな経費です。3大経費は合計を全体の70%以内に抑えるのを目標にしましょう。

- 「原価(Food)」+「人件費(Labor)」を「FLコスト」と呼びます。変動比率を大きく左右する経費になります。この2つの経費率を合計で60%以内で抑える事が出来れば、お店の収益モデルとしてはかなり優秀です。目標にしましょう。

- 1ヶ月の地代家賃は「1日の売上予算の3日分」という目安もあります。(30日÷3日なので同じく10%になります)

さて、上記の変動費と固定費の数字を全て足してみます。

30%+30%+5%+3%+5%+10%+7%=90%になります。

全体の売上高から、これだけの割合の費用を引く事になりますので、

営業利益として残るのは100%-90%の10%となります。

仮に、売上計画上、月商200万円の場合、イメージとしては、下図のようになりますね。

重要なのは、「変動費と固定費の合計を売上の90%以下に抑えましょう」ということです。(逆に言うと、「営業利益10%以上を目標にしましょう」ということになります)

実際は飲食店の利益率は最低2%〜8%とも言われますので、上記の場合は優秀なお店になるのですが、コスト意識をしっかり持って運営に取り組めば不可能ではありません。頑張って行きましょう。

ちなみに、この営業利益から、法人であれば法人税、金融機関の借り入れがあれば、毎月の元本の返済額を差し引いていきます。つまり、上記の営業利益はそのまま資金としてプールできるとは限りませんので、注意が必要です。

もしここで、どう計算しても利益が出ないことが分かれば、もう一度改めて売上計画やコンセプトを見直していく必要があります。

俗に言う「どんぶり勘定」ではなく、利益があがる計画が組み上がるまでを何度も試行錯誤することが、非常に重要です。