居酒屋経営に欠かせない「損益分岐点」の考え方

さて、前回は損益計画について説明しました。今回は、④の返済計画へ・・・と行く所なのですが、③の損益計画から、もう一歩踏み込んでみようと思います。

というわけで、今回は「損益分岐点」について説明しましょう。お付き合い宜しくお願い致します。

■損益分岐点とは?

「損益分岐点」ちょっと難しそうな言葉ではありますが、読んで字の如く。

「損(赤字)」と「益(黒字)」が「分岐」する「点(ポイント=売上高)」です。

もう少し噛み砕くと、《お店の売上と掛かる経費がトントンになる金額》となります。

すなわち、損益分岐点よりも売上が多く上がれば利益が発生し、少ない場合は損失が発生するということになります。

この損益分岐点を把握しておくこと、意識しておくことはとても大事です。

繰り返しますが、損益分岐点以上の売上を出せば、お店は赤字ではないということです。利益が出るということです。

つまり、売上計画、損益計画で弾き出した目標売上や営業利益は一定の期間内で最後に到達する目標であり、損益分岐点をクリアするのは、期間内で到達するべき「必要最低限の目標」にもなります。死活を分ける分岐点です。

■自分のお店の損益分岐点は?

前に書いた通りですが、損益分岐点というのは「お店の収支がトントン(±0)」になる金額です。

では、「自分の居酒屋の損益分岐点はいくらだろう?」これを考えてみましょう。

●まずは計算式

損益分岐点=固定費 ÷(1-(変動比率))

というのが損益分岐点を求める式です。

さて、ここで新しい言葉が出て来ました。「変動比率」について説明しておきましょう。

③損益計画のなかで「固定費」「変動費」について説明しましたが、変動比率とは「売上高のうち、変動費が占める割合」のことを指します。これもよく見れば字の通りですね。ですので、変動比率を割り出すには

変動比率=変動費÷売上高の計算式でOKです。

■サンプルを使って計算してみる

・・・うーん。書いている途中でアレですが、やっぱりサンプルを元に説明したほうが良さげですね。

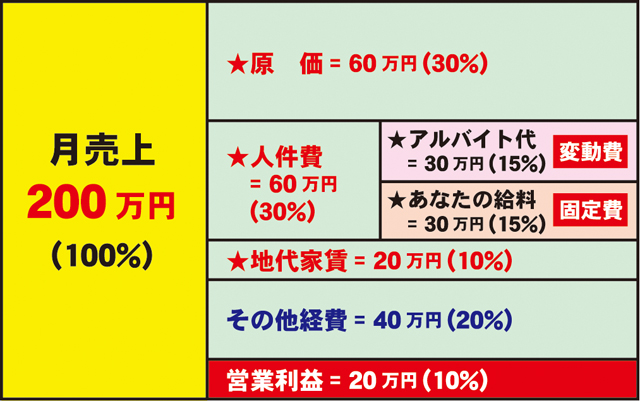

前回使ったあのイメージ図をもう一回使わせてもらいます。ドン!

若干変わってますが、金額等はいじっていませんので、そのまま使います。

上の図で当てはめて行きますと、

●まず、変動費は「原価(60万円)」と「アルバイト代(30万円)」の2つですので、 60万+30万=90万円です。

●変動比率は「変動費÷売上高」ですので、90万円÷200万円=0.45(=45%)です。

●ここから弾き出される損益分岐点は、固定費(あなたの給料+地代家賃+その他経費の合計)の90万円を踏まえて、

損益分岐点=900,000÷(1-0.45)=¥1,636,363円(小数点カット)となります。

つまり、上のイメージ図の様なお店の場合、

「月間で約164万円の売上でプラマイゼロ」ということになります。

これが毎月最低限、到達しなければならない売上です。あくまで「ここまでいけば赤字じゃない」という最低限ですのでご注意を。

■損益分岐点をベースに考えられる事

損益分岐点を元に次のような事もみえてきます。是非把握しておきましょう。

・損益分岐点÷営業日数=1日当りの到達するべき売上

・1日の到達するべき売上÷コンセプト上の客単価=1日に最低限必要な客数

いかがでしょうか。売上計画で算出した売上目標を目指すのが当たり前なのですが、その前に死守すべき売上高もあることを理解して居酒屋の経営に取り組めば、ただ漠然と毎日を「今日は売り上げよかった、悪かった」だけでは過ごして行けなくなると思います。損益分岐点をクリアすることも一つのモチベーションとして加えて頂ければ、と思います。